So finden Sie das beste Wärmepumpen-Angebot

Letzte Aktualisierung: 13.02.2024

Anzeige

PV-Anlage: Bis zu 37% sparen!

Wir sparen für Sie bis zu 37% - durch unseren Experten-Vergleich!Jetzt Preise vergleichen!

Förderung von Wärmepumpen 2024: KfW-Zuschüsse BEG EM & Antrag richtig stellen

Welche Förderungen gibt es für Wärmepumpen ab 2024? Wie funktioniert die BEG EM? Wie berechne ich den Zuschuss? Werden auch Erdsonden gefördert? Wo beantrage ich die Förderung, bei der KfW oder dem BAFA? Was muss man bei der Antragstellung beachten? Wann lohnt sich die steuerliche Abschreibung?

Das Wichtigste zur aktuellen Förderung von Wärmepumpen:

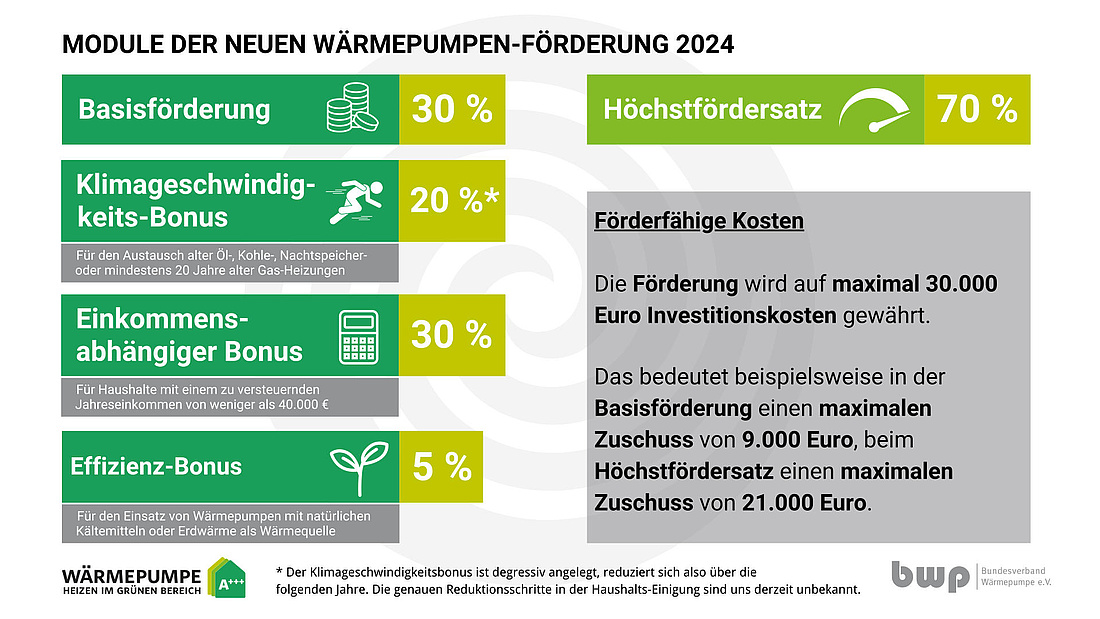

- Wenn Sie sich für eine Wärmepumpe entscheiden sollten, steht Ihnen eine Grundförderung von 30% zu. Diese können Sie aber mit verschiedenen Boni bis auf 70% Kostenzuschuss erhöhen.

- Die Förderung wird nicht mehr beim BAFA, sondern bei der KfW beantragt. Beim Antrag muss der Fachbetrieb mitwirken und eine BzA und BnD ausstellen. Ein auf Fördermittel-Beantragung spezialisierter Energieberater kann hilfreich sein.

- Um eine Förderung der Wärmepumpe zu bekommen, benötigen Sie zudem einen abgeschlossenen Lieferungs- oder Leistungsvertrag mit einer aufschiebenden oder auflösenden Bedingung. Der Vertrag tritt dann nur in Kraft, wenn es zu einer Förderzusage kommt.

- Nach der Förderzusage haben Sie 3 Jahre Zeit, die Wärmepumpe einzubauen und das Projekt abzuschließen.

- Mit einem neuen, ergänzenden KfW-Kredit Wärmepumpe von bis zu 120.000 Euro Kreditsumme pro Wohneinheit für Privat-Leute mit einem zu versteuernden Haushaltsjahreseinkommen von bis zu 90.000 Euro können Sie die Kosten für die Wärmepumpe zinsgünstig finanzieren.

- Übergangsregelung: Wer zwischen dem 1. Januar 2024 und 31. August 2024 eine Wärmepumpe beauftragt, kann den Förderantrag bis zum 30. November 2024 nachholen! Der Vorhabensbeginn kann während dieser Zeit ausnahmsweise vor der Föderzusage durch die KfW erfolgen.

- Als Alternative zur KfW-Förderung können Sie die Kosten der Wärmepumpe auch gemäß § 35c Einkommensteuergesetz (EStG) zu 20% als Steuerbonus absetzen.

| Programm | Förderung | Förderfähige Kosten | Beantragung |

|---|---|---|---|

| KfW-Zuschuss BEG EM | bis 70% | 30.000 € | vor Beginn |

| KfW-Kredit Wärmepumpe | Zinsvergünstigung bis 2,5% | bis 120.000€ | vor Beginn |

| Steuer-Förderung | bis zu 20% | bis 200.000 € | nach Umsetzung |

Wärmepumpen-Förderung im Überblick

Anzeige

Wärmepumpe im Rundum-Sorglos-Paket!

Lass Dir jetzt von unseren Experten in wenigen Minuten Dein ideales Wärmepumpen-Angebot zusammenstellen!Jetzt kostenloses Angebot anfordern!

Wie funktioniert die Wärmepumpen-Förderung?

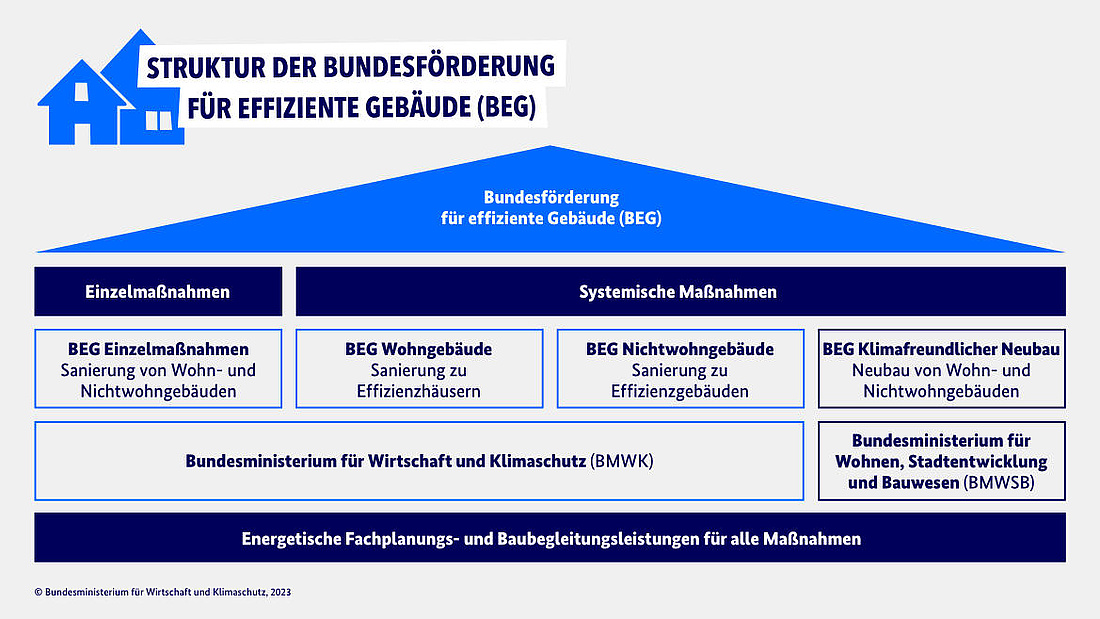

Die "Bundesförderung für effiziente Gebäude" (kurz: BEG oder BEG-Förderung) bündelt seit 2021 die Förderprogramme für energetische Sanierungen – darunter das CO2-Gebäudesanierungsprogramm und das Marktanreizprogramm zur Nutzung Erneuerbarer Energien im Wärmemarkt (MAP) - und für energieoptimierte Neubauten von Wohn- und Nichtwohngebäuden.

Die Bundesförderung ist in vier Teilprogramme aufgeteilt:

- Wohngebäude (BEG WG) – Sanierung von Wohngebäuden

- Nichtwohngebäude (BEG NWG) – Sanierung von Nichtwohngebäuden

- Einzelmaßnahmen (BEG EM) – Sanierung mit Einzelmaßnahmen an Wohn- oder Nichtwohngebäuden

- Klimafreundlicher Neubau (BEG KfN) – Neubau von Wohn- und Nichtwohngebäuden

Die Förderung von Wärmepumpen ist im Bereich der „Einzelmaßnahmen (BEG EM) – Sanierung mit Einzelmaßnahmen an Wohn- oder Nichtwohngebäuden“ zu finden, der für die grundsätzliche Förderung von Heizsystemen zuständig ist.

Welche Wärmepumpen werden überhaupt gefördert?

Welche Heizungen förderfähig sind, regelt das "Heizungsgesetz", das ab 2024 schrittweise die Nutzung von mindestens 65% Erneuerbaren Energien für alle neuen Heizungen verbindlich vorschreibt.

Folgende Wärmeerzeuger sind gemäß GEG förderfähig:

- Solarthermische Anlagen

- Biomasseheizungen

- Wärmepumpen

- Brennstoffzellen

- Innovative Heizungen

- Errichtung, Umbau, Erweiterung von Gebäudenetzen

- Gebäudenetzanschlüsse

- Wärmenetzanschlüsse

Wärmepumpen erfüllen aufgrund ihres Umweltwärmeanteils pauschal die 65%-Anforderung. Allerdings gibt es daher auch Ausnahmen. So sind bei Kauf von Hybridheizungen – also z.B. Kombinationen aus Gasheizung plus Wärmepumpe - nur der erneuerbare-Energien-Anteil förderfähig, also nur die Wärmepumpe. Fossile Heizungen werden nicht mehr mitgefördert.

Wärmepumpen-Zuschüsse der BEG Einzelmaßnahmen

Die ab 2024 geltende Bundesförderung unterstützt den Umstieg auf eine Wärmepumpe mit umfassenden KfW-Förderungen von bis zu 70% der Kosten durch weitere mit einer Grundförderung kumulierbaren Boni.

Grundförderung

Für alle Eigentümer von Wohn- und Nichtwohngebäuden gibt es über die BEG eine Grundförderung von 30%. Gefördert werden dabei auch Kosten, die im „Umfeld der Maßnahme“ anfallen wie z. B. der Erweiterung des Stromkastens.

Effizienz-Bonus

Wenn Sie als Wärmequelle Wasser, Erdwärme oder Abwasser nutzen oder die Wärmepumpe ein natürliches Kältemittel wie

- R290 Propan

- R600a Isobutan

- R1270 Propen

- R717 Ammoniak

- R718 Wasser

- R744 Kohlendioxid

verwendet, bekommen sie einen weiteren Effizienz-Bonus (vormals „Wärmepumpen-Bonus“) von 5%.

Klimageschwindigkeit-Bonus

Wenn Sie eine funktionstüchtige Öl-, Kohle-, Gasetagen- oder Nachtspeicherheizungen oder eine mehr als zwanzig Jahre alte Biomasse- oder Gasheizung gegen eine Wärmepumpe austauschen, erhalten Sie als „selbstnutzender“ Eigentümer einen zusätzlichen Klimageschwindigkeitsbonus von 20%.

Bis 31. Dezember 2028 beträgt dieser Bonus 20%, danach sinkt er alle zwei Jahre um 3 % ab, zunächst am 1. Januar 2029 auf 17 %.

Einkommens-Bonus

Um soziale Härten bei der Erfüllung des GEG zu vermeiden, gibt es für selbstnutzende Eigentümerinnen und Eigentümer mit einem zu versteuerndem Haushaltseinkommen von bis zu 40.000 Euro pro Jahr einen sogenannten Einkommens-Bonus zu den Wärmepumpen-Kosten von 30%.

| Einzelmaßnahme | Zuschuss | Effizienz-Bonus | Geschwindigkeits-Bonus | Einkommens-Bonus |

|---|---|---|---|---|

| solarthermische Anlagen | 30% | - | max. 20% | 30% |

| Biomasseheizungen | 30% | - | max. 20% | 30% |

| Wärmepumpen | 30% | 5% | max. 20% | 30% |

| Brennstoffzellenheizung | 30% | - | max. 20% | 30% |

| Wasserstofffähige Heizung (Inv.-Mehrausgaben) | 30% | - | max. 20% | 30% |

| Innovative Heizungstechnik | 30% | - | max. 20% | 30% |

| Errichtung, Umbau, Erweiterung Gebäudenetz | 30% | - | max. 20% | 30% |

| Gebäudenetzanschluss | 30% | - | max. 20% | 30% |

| Wärmenetzanschluss | 30% | - | max. 20% | 30% |

Experten-Tipp: Geht ihre Heizung kaputt und können nicht sofort auf eine Wärmepumpe umsteigen, weil z. B. das Haus noch saniert wird, können sie die Kosten für eine Übergangsheizung für bis zu ein Jahr zusätzlich fördern lassen.

Maximal förderfähige Kosten beim Wärmepumpen-Umstieg

Insgesamt kann die Wärmepumpen-Förderung für Private, die ihr Haus selbst bewohnen, dann bis zu 70% betragen.

Die maximal förderfähigen Ausgaben wurden jedoch von 60.000 Euro auf 30.000 Euro seit 2024 für ein Einfamilienhaus bzw. die erste Wohneinheit in einem Mehrparteienhaus gekürzt, sodass maximal ein absoluter Zuschuss von 21.000 Euro.

In einem Mehrparteienhaus erhöhen sich hingegen die maximal förderfähigen Ausgaben um jeweils 15.000 Euro für die zweite bis sechste sowie um jeweils 8.000 Euro ab der siebten Wohneinheit.

Wird eine Wärmepumpe in einem Nichtwohngebäude eingebaut, so richtet sich die Förderung nach der Anzahl der Quadratmeter:

- Die förderfähigen Kosten für Nichtwohngebäude mit einer maximalen Nettogrundfläche von 150 m2 betragen 30.000 Euro.

- Für den 151sten bis 400sten m2 Nettogrundfläche werden zusätzlich je 200 Euro,

- für den 401sten bis 1000sten m2 Nettogrundfläche zusätzlich je 120 Euro

- und für den 1001sten und jeden weiteren m2 Nettogrundfläche zusätzlich je 80 Euro gewährt.

| Höchstgrenze förderfähiger Kosten bei Wohngebäuden | Höchstgrenze förderfähiger Kosten bei Nichtwohngebäuden |

|---|---|

| 1. Wohneinheit: 30.000€ | Bis 150 m2 NGF: 30.000€ |

| 2. bis 6. Wohneinheit: 15.000€ | Bis 400 m2 NGF: 200€ pro m2 NGF |

| Ab 7. Wohneinheit: 8.000€ | Bis 1.000 m2 NGF: zusätzlich 120€ pro m2 NGF |

| Ab 1.000 m2 NGF: zusätzlich 80€ pro m2 NGF |

Rechen-Beispiel: Bei einem Mehrfamilienhaus mit beispielsweise 10 Wohneinheiten beträgt die Höchstgrenze der förderfähigen Ausgaben für den Heizungstausch somit 137.000 Euro (30.000 Euro + 5 x 15.000 Euro + 4 x 8.000 Euro) und für die Beantragung der Grundförderung maximal 41.100 Euro Investitionszuschuss.

Wärmepumpe finanzieren: KfW-Ergänzungskredit

Ab 2024 gibt es für Privatleute eine neue Möglichkeit, die Investition in eine Wärmepumpe zu finanzieren: Mit dem neuen zinsvergünstigten KfW-Kredit lassen sich Investitionen in förderbare Heizungstechnik von bis zu 120.000 Euro finanzieren!

Das neue KfW-Kredit gilt pro Wohneinheit und nur für private Selbstnutzer von Wohngebäuden mit einem zu versteuernden Haushaltsjahreseinkommen von bis zu 90.000 Euro.

Der Ergänzungskredit der KfW ist auch für die Wärmepumpen-Finanzierung in Nichtwohngebäuden erhältlich. Für Nichtwohngebäude liegt die Kreditsumme bei 500 Euro pro Quadratmeter Nettogrundfläche, maximal sind es insgesamt 5.000.000 Euro pro Vorhaben.

Anzeige

PV-Anlage & Wärmepumpe kombinieren!

Unsere Experten erstellen Dir in wenigen Minuten ein Komplett-Angebot nach Deinen Wünschen. Digital & kostenlos.Jetzt kostenloses Angebot anfordern!

Förderanträge bei der KfW richtig beantragen

Deutliche Änderungen gibt es nicht nur wo ein Förderantrag für Wärmepumpen ab 2024 gestellt werden muss, sondern auch wie dieser Antrag gestellt werden muss!

KfW oder BAFA - wer fördert was?

Die Zuschüsse für den Tausch der alten Heizung gegen eine Wärmepumpe werden ab 2024 nicht mehr beim BAFA, sondern nur noch im Kundenportal „Meine KfW“ der KfW beantragt. Durch die automatische Bearbeitung der Heizungsförderanträge durch die KfW sollen Förderzusagen unmittelbar und schneller erfolgen.

Zuschüsse zu Effizienz-Einzelmaßnahmen, also für Maßnahmen an der Gebäudehülle, Anlagentechnik und Heizungsoptimierung, sowie für Gebäudenetze, können weiterhin beim BAFA beantragt werden.

Bestätigung zum Antrag (BzA) und nach Durchführung (BnD)

SKH-Fachbetriebe, die Ihnen die Wärmepumpe verkaufen und einbauen, müssen ab 2024

- den Antrag bestätigen - Bestätigung zum Antrag – kurz: BzA - und

- den Einbau bestätigen - Bestätigung nach Durchführung – kurz: BnD.

Die Förderung der Heizungstechnik bei der KfW können Antragsstellende erst dann beantragen, wenn eine gültige Bestätigung zum Antrag durch das Fachunternehmen vorliegt. Die Fachunternehmen müssen dazu in den Portalmasken des KfW Prüftools Angaben zum Gebäude und zum Vorhaben machen und eine konkrete Planung für den Einbau der Wärmepumpe vorlegen.

Im Rahmen des Verwendungsnachweises haben Fachunternehmen eine Erklärung zur Einhaltung der technischen Mindestanforderungen der neuen Heizungstechnik und zur fachgerechten Durchführung des Vorhabens abzugeben. Nur mit einer gültigen "Bestätigung nach Durchführung" (BnD) ist dann eine Auszahlung des Wärmepumpen-Zuschusses - nach Durchführung der Maßnahme - möglich.

Vertrag mit aufschiebender oder auflösender Bedingung

Wenn Sie sich für einen Wärmepumpen-Anbieter entschieden haben, dann müssen Sie – anders als die Jahre zuvor – beachten, dass Sie VOR der Antragstellung einen Lieferungs- oder Leistungsvertrag mit dem Wärmepumpen-Fachunternehmen abschließen.

Dieser muss das voraussichtliche Datum der Umsetzung der geplanten Maßnahme und eine aufschiebende oder auflösende Bedingung enthalten. Diese Klausel regelt dann, dass der Vertrag nur in Kraft tritt, wenn es zu einer Förderzusage von der KfW kommt.

Wie bisher auch dürfen vor der Förderzusage keine Baumaßnahmen begonnen werden und auch keine (Abschlags-)Zahlungen erfolgen.

Nach der Förderzusage haben Sie 3 Jahre Zeit, die Wärmepumpe einzubauen und das Projekt abzuschließen (Bewilligungszeitraum).

Übergangsregelung: Da die technische Antragstellung für die neue Wärmepumpen-Förderung bei der KfW erst Ende Februar 2024 startet, können Aufträge schon ab 29.12.2023 erteilt und die BEG-Förderung nachträglich beantragt werden. Wer zwischen dem 1. Januar 2024 und 31. August 2024 einen Heizungstausch beauftragt, kann den Antrag bis zum 30. November 2024 nachholen. Ab 1. Februar können private Selbstnutzende im Einfamilienhaus einen Förderantrag bei der KfW stellen.

Schritt für Schritt: Ablauf des Antragsverfahrens

- An Sanitär-/Heizungs-/Klimatechnik-Fachunternehmen wenden und auf Wunsch nach Wärmepumpen-Förderung ansprechen und Bestätigung zum Antrag (BzA) erstellen lassen.

- Lieferungs- und Leistungsvertrag für neue, förderfähige Heizung mit Fachunternehmen abschließen (möglichst mehrere Angebote vergleichen!). Dieser muss bereits das voraussichtliche Datum der Umsetzung der Maßnahme enthalten. Zudem ist erforderlich, dass die Erteilung der Förderzusage durch die KfW als aufschiebende bzw. die Ablehnung der Förderung durch die KfW als auflösende Bedingung Vertragsbestandteil ist.

- Im Kundenportal „Meine KfW“ registrieren, Zuschuss beantragen und der Erhalt der Zuschusszusage abwarten.

- Vorhaben nach Erhalt der Zuschusszusage umsetzen und Bestätigung nach Durchführung (BnD) vom Fachunternehmen bzw. Energieeffizienz-Expertin/Experten erstellen lassen.

- Sich identifizieren, Nachweise einreichen und nach Nachweisprüfung Zuschuss erhalten.

Auszahlung der Wärmepumpe-Förderung

Für die Auszahlung der Wärmepumpen-Förderung sind mehrere Nachweise erforderlich. Eingereicht werden müssen Nachweise über

- die Durchführung des Vorhabens

- über die Höhe der förderfähigen Ausgaben

- die Einhaltung der technischen Mindestanforderungen

- die Verbesserung des energetischen Niveaus des Gebäudes im Sinne einer Erhöhung der Energieeffizienz und/oder des Anteils erneuerbarer Energien am Endenergieverbrauch des Gebäudes durch die Einzelmaßnahme bzw. die Einzelmaßnahmen („Verwendungsnachweis“).

- Zusätzlich sind die Nachweise gemäß den technischen Mindestanforderungen zu dieser Förderrichtlinie maßnahmenbezogen vorzuhalten.

Die Auszahlung des Wärmepumpen-Zuschusses erfolgt nach positivem Abschluss der Prüfung des Verwendungsnachweises (d.h. der Rechnung des Fachunternehmens).

Der Verwendungsnachweis einschließlich aller erforderlichen Unterlagen ist innerhalb von sechs Monaten nach Abschluss des Vorhabens bei der Durchführungsorganisation einzureichen, spätestens jedoch sechs Monate nach Ablauf des Bewilligungszeitraums.

Wird der Verwendungsnachweis erst mehr als sechs Monate nach Ablauf der Bewilligungsfrist eingereicht, verlieren Antragstellende ihren Anspruch auf die Auszahlung der Wärmepumpen-Förderung.

Steuerliche Förderung von Wärmepumpen

Zur Förderung der energetischen Gebäudesanierung können künftig auch Sanierungskosten steuerlich geltend gemacht werden. Konkret wurde dazu der § 35c Steuerermäßigung für energetische Maßnahmen bei zu eigenen Wohnzwecken genutzten Gebäuden neu ins Einkommenssteuergesetz aufgenommen.

Dort heißt es dann in Absatz 1:

Für energetische Maßnahmen an einem in der Europäischen Union oder dem Europäischen Wirtschaftsraum belegenen zu eigenen Wohnzwecken genutzten eigenen Gebäude (begünstigtes Objekt) ermäßigt sich auf Antrag die tarifliche Einkommensteuer, vermindert um die sonstigen Steuerermäßigungen, im Kalenderjahr des Abschlusses der energetischen Maßnahme und im nächsten Kalenderjahr um je 7 Prozent der Aufwendungen des Steuerpflichtigen, höchstens jedoch um je 14 000 Euro und im übernächsten Kalenderjahr um 6 Prozent der Aufwendungen des Steuerpflichtigen, höchstens jedoch um 12 000 Euro für das begünstigte Objekt.

Voraussetzung ist, dass das begünstigte Objekt bei der Durchführung der energetischen Maßnahme älter als zehn Jahre ist; maßgebend hierfür ist der Beginn der Herstellung.

Experten-Wissen: Die Kosten für mit der BEG geförderte Wärmepumpen können nicht noch zusätzlich als „Steuerermäßigung für energetische Maßnahmen bei zu eigenen Wohnzwecken genutzten Gebäuden“ (§ 35 c Einkommenssteuergesetz) in der Einkommenssteuer geltend gemacht werden.

Anzeige

Heizkosten sparen & Umwelt schonen?!

Unsere Experten erstellen Dir in wenigen Minuten ein Wärmepumpen-Angebot nach Deinen Wünschen. Digital & kostenlos.Jetzt kostenloses Angebot anfordern!

Weitere Informationen über Wärmepumpenheizungen

Häufige Fragen (FAQ) zur Wärmepumpen-Förderung

Wie hoch ist die Förderung für Wärmepumpen?

Seit 2024 fördert die BEG den Einbau von Wärmepumpen bei Altbau-Sanierungen mit 30% bis zu 70% der förderfähigen Gesamtkosten. Für die erste Wohneinheit/ Einfamileinhaus können maximal 30.000 € als förderfähige Kosten angerechnet werden. Die maximale Förderung beträgt damit 21.000 €.

Welche Wärmepumpen-Kosten werden gefördert?

Die BEG fördert nicht nur die Kosten der Wärmepumpe selbst, sondern auch die Kosten der Installation und Umfeldmaßnahmen wie z. B. die Deinstallation und Entsorgung von Altanlagen, das Bohren von Erdwärmesonden, den Austausch von Heizkörpern bzw. den Einbau einer Flächenheizung oder die Installation eines Wärmespeichers.

Wie werden Wärmepumpen im Neubau gefördert?

Im Neubau werden Wärmepumpen nur beim Bau eines Effizienzhauses gefördert, die einzelne Förderung einer Wärmepumpe im Neubau ist entfallen. Die Höhe der Förderung hängt vom Effizienzhaus-Standard ab und reicht von 15% Zuschuss beim EFH 55 bis zu 25% für ein EFH 40plus.